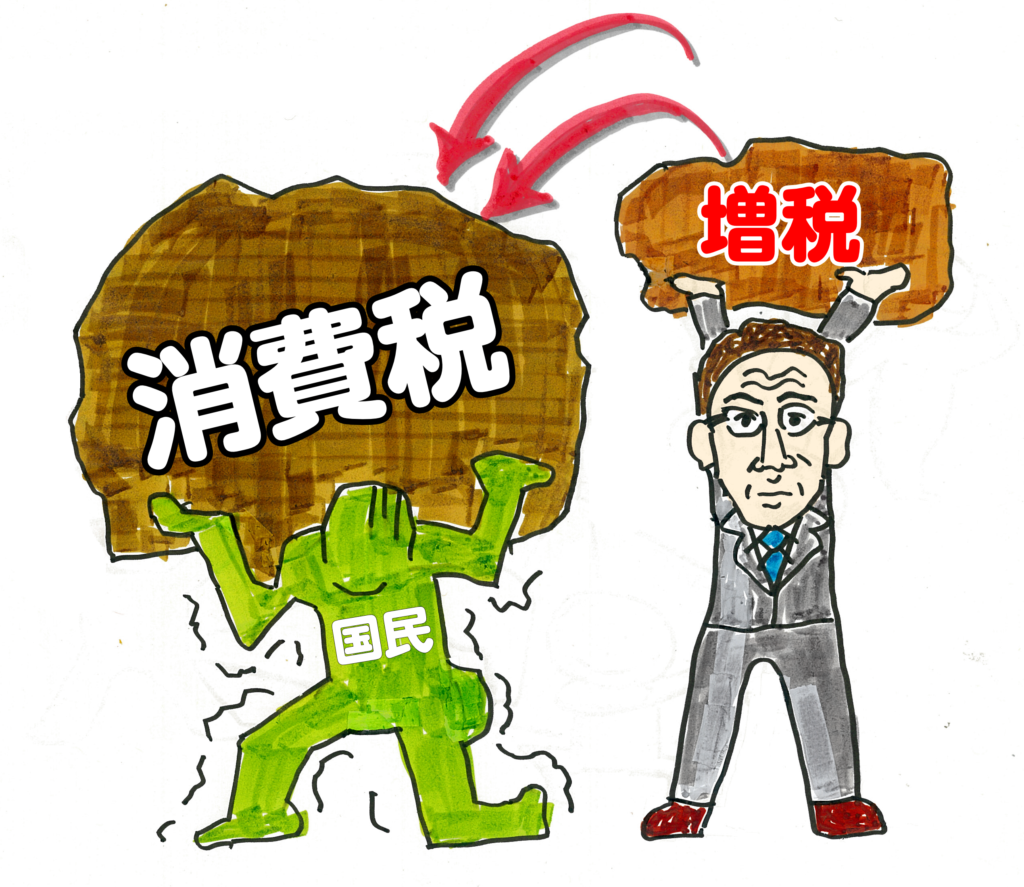

消費税は第二法人税

小黒一正さんという元大蔵官僚で、政府サイドの学者だそうです。その石黒さんがいうには、消費税を「第二法人税」と大蔵省(今の財務省)で言っていたと公言したそうです。さらに、消費税は間接税ではなく「直接税」であるとまで公言しているそうです。

この記事は結構長いのでBARDで要約してもらいました。

要約

消費税は、本質的に「第2法人税」であり、消費税率を引き下げたとしても、その分、財・サービスの価格が下がるとは限らない。

理由は、以下の通りである。

- 消費税は、売上から仕入れ金額を差し引いた「付加価値」に課税する仕組みであり、法人税と課税ベースが異なるだけで、本質的には似た課税方法である。

- 消費税率を引き上げられた場合、事業者は、最終利益の減少をできる限り抑制するために、値上げやコスト削減などの対応を取る。

- 消費税率を引き下げた場合も、事業者は、最終利益の回復を目指して、値上げを抑制したり、コスト削減を進めたりする可能性がある。

- 消費者と事業者の間には「情報の非対称性」があり、インフレで事業者の生産コストがどの程度膨らんでいるのか、消費者には分からず、事業者は、消費減税分を利益の一部に充ててしまう可能性もある。

過去の法人減税の推移からも、法人税率の引き下げに伴い、財・サービスの価格が低下したとは限らないことが分かる。

結論として、インフレ対策として消費減税を行う場合には、その効果には限界があることを認識しておく必要がある。

という主旨のようです。

要約の要点は、「消費税は法人税のようなものであるから間接税ではなく直接税である」「消費税を上げれば売価が上がる」「消費税を下げれば利益の一部になるので物価は下がらない」ということになります。

消費税減税が叫ばれていますが、消費税を廃止しても物価は10%下がらないということ。外税で販売しているものは、単純に税額分は下げなければなりませんが、内税だったら全く分からないので、確かに売価は下げられないでしょう。

ただ、還付金はなくせる。それと海外からの観光客に免税にする必要もなくなる。

企業の利益を10%増やせれば、それだけ景気が良くなるので、消費が増える。

消費税は社会保障に使っているというけれど、消費税も法人税も所得税も一般財源として集めて、使っている。だから、消費税が第2法人税ならばなおのこと、直接税として徴収すればいいだけのこと。

その財源は、消費税を上げる都度、減税してきた第一法人税を上げる。ただし、人件費の増額、国内設備投資などに対して大幅な政策減税を実施する。

政治にしかできないことってパーティー以外にたくさんあって、国家のためになりそうなことを矢継ぎ早にやれば支持率は低迷しない。抵抗する官僚は退治することで風通しがよくなるが、それができないのは官僚に対して政治家が劣っているからにすぎない。

頭でかかってくる官僚に対して、政治家は権力で叩き潰すことができるのに、頭で戦おうとするから戦う前に負けている。